手术量激增推动伤口闭合贴市场预测至2035年持续走高

摘要

根据InDexBox最新发布的全球伤口闭合贴市场报告,2026年市场进入需求基础更广、采购行为更规范、供应架构更多元化区域分布的新阶段。

全球伤口闭合贴市场预计在2026至2035年预测期内经历持续扩张,这得益于医疗服务交付和患者护理方案的根本性转变。作为传统缝合线和钉合器的一种经济有效且微创的替代方案,这些粘性医疗器械在临床和家庭护理环境中正变得日益重要。增长的根本驱动力包括全球慢性伤口负担加重、老龄化人口相关的手术需求增加,以及明显向门诊和日间手术中心转移的趋势,在这些场所中快速、低并发症的闭合方法被优先考虑。市场还因技术进步而进一步细分,硅基和加固型贴片因其卓越的患者舒适度和耐用性而 GAIning 份额。虽然价格竞争仍然是一个因素,但在降低感染风险、缩短手术时间和整体治疗成本方面的总体价值主张巩固了该产品的地位。本分析详细阐述了竞争动态、供应链考量和区域需求差异,这些因素将塑造市场至2035年的轨迹,为利益相关者提供这一不断发展的伤口护理细分市场的数据驱动视角。

从2026年到2035年的基准情景预测伤口闭合贴市场将稳步、渐进增长,前提是没有出现会完全取代该 produCT 类别的重大颠覆性技术转变。市场在发达地区已经成熟,但在医疗基础设施不断扩张的新兴经济体仍有巨大的渗透潜力。需求将主要由 Volume 驱动,与全球手术 proCEdure 数量、创伤发生率以及糖尿病等导致复杂伤口的慢性病患病率密切相关。该产品的采用得到了其已建立的安全 profile、专业人员和消费者均易于使用,以及许多关键市场有利的报销结构的支持。竞争将加剧,特别是在标准织物贴片 segment,这将压缩利润率并鼓励在儿科、低过敏性和防水等 high-value 细分市场进行创新。供应链预计将保持全球化,但可能面临与原材料(粘合剂、无纺布)供应和物流成本相关的周期性中断。监管协调,特别是在欧洲和亚太地区等地区,将影响市场准入策略。总体而言,市场预计将以 moderate 速度增长,创新将集中于提高患者舒适度和与数字健康平台集成进行远程伤口监测,而非取代核心 product 功能。

需求驱动因素与制约因素

主要需求驱动因素

全球手术量上升,特别是在门诊环境中

慢性伤口(糖尿病溃疡、压疮)患病率增加,需要频繁护理

全球老龄化人口,皮肤撕裂和脆弱性发生率更高

向微创且患者友好的伤口闭合技术转变

家庭医疗保健和自我护理市场扩张

医疗成本控制压力 favoring 经济有效的缝合线替代方案

潜在增长制约因素

按终端用途行业划分的需求结构

医院和住院手术中心(估计份额:38%)

医院代表无菌伤口闭合贴最大且最成熟的细分市场,主要用于手术室、急诊科和术后病房。当前需求由清洁手术切口、创伤性撕裂伤修复的 protocol-driven 使用以及作为皮下缝合线的补充所驱动。到2035年,需求将受到手术 procedure 总量(全球呈上升趋势)以及简单手术向医院门诊部(HOPDs)加速转移的影响。关键需求侧指标包括年度手术 procedure 数量、平均住院时间(住院时间缩短增加了对可靠闭合的需求,无需 follow-up 拆除),以及医院采购合同周期。该细分市场的增长将受到某些外科专业中钉合器和液体粘合剂竞争的缓和,但得到贴片在减少浅表手术部位感染和改善 cosmetic 效果方面作用的加强,这些日益与基于价值的 cARe 报销模式挂钩。当前趋势:核心需求稳定,门诊部增长。

主要趋势:采用标准化伤口闭合 protocol 以减少变异性和成本;在医院网络内的门诊手术环境中使用增加;敏感患者群体偏好硅基贴片;将贴片捆绑到特定手术的手术包中;以及关注感染预防推动对无菌、一次性产品的需求。

代表性参与者:3M、强生(Ethicon)、美敦力、Smith+NEPhew、Cardinal Health 和 Medline。

日间手术中心(ASCS)和诊所(估计份额:25%)

ASCS 和专业诊所(如皮肤科、整形外科)是增长最快的终端用途 sector,受益于全球低中度复杂性手术从住院医院转移的趋势。这些设施优先考虑效率、患者 throUGhput 和成本控制。伤口闭合贴因其应用速度快、消除针刺风险以及减少拆线 follow-up 就诊需求而受到青睐。需求机制直接与 ASC 容量的扩张以及被允许执行的手术范围扩大相关。到2035年,需求将由 ASC 中更多手术的监管批准、对新设施的投资以及支持快速患者 discharGE 的技术的外科医生偏好所驱动。关键指标包括 licensed ASCs 的数量、皮肤科和整形外科的 procedure volume 增长率,以及服务该细分市场的 group purchasing organizations(GPOs)的采购模式。需求针对高可靠性、通常是高端的贴片,以最小化并发症并支持高患者满意度评分。当前趋势:手术转移推动高增长。

主要趋势:皮肤科和 cosmetic 手术爆发式增长;需求与快速患者周转兼容的贴片;偏好透明或肤色贴片以达到 cosmetic 效果;通过专业 ASC 分销商增加采购;以及将贴片整合到一次性 procedure 托盘中。

代表性参与者:Mölnlycke、3M、Hartmann、BSN Medical 和 Integra LifeSciences(Derma Sciences)。

零售药房和家庭护理(估计份额:22%)

该细分市场涵盖非无菌和部分无菌的贴片,用于 minor 撕裂伤修复和急救的非处方药(OTC)销售。需求由消费者健康意识、家庭急救包的增长以及药剂师和 primary care 提供者对 minor 伤口管理的建议所驱动。当前市场的特点是频繁、小批量购买。到2035年,需求将受到老龄化人口在家中管理皮肤撕裂伤、户外和体育活动参与度增加以及通过电子商务平台更广泛的零售分销的推动。关键需求指标包括 OTC 医疗保健销售增长、aging-in-place 人口的人口统计数据以及主要品牌的消费者营销支出。该机制涉及消费者从简单绷带升级到 purpose-designed 的闭合产品以获得更好的愈合效果,这得到包装上清晰说明的支持。增长还与远程医疗相关,提供者推荐特定的 OTC 产品用于远程护理。当前趋势:消费者自我护理稳步扩张。

主要趋势:医疗用品电商销售强劲增长;产品创新专注于消费者易于应用;营销强调临床疗效优于基本绷带;向大众零售商和在线超市扩张;以及为活跃消费者开发防水和长时间佩戴 Variants。

代表性参与者:强生(邦迪品牌)、3M(Nexcare)、拜尔斯道夫(Hansaplast)、Medline 和 Cardinal Health。

紧急医疗服务(EMS)和急救人员(估计份额:10%)

EMS 和急救人员组织在院前环境中使用伤口闭合贴进行 initial 伤口管理。当前使用由标准化 protocol 管理,优先考虑出血控制和快速稳定。贴片用于运输过程中的撕裂伤临时 Approximation,特别是在缝合不可行时。到2035年,需求将受到新兴经济体 EMS 服务的扩张和专业化、创伤护理指南的更新以及对大规模伤亡或灾难应对包中简单、有效工具的需求的塑造。关键需求指标包括政府和市政在紧急服务方面的支出、来自美国心脏协会等机构的培训 protocol 更新以及紧急医疗包的采购合同。需求机制 less about volume 增长,更多是关于在标准化供应包中 conSIStent、可靠的 inclusion,重点是坚固的包装和在恶劣条件下的易用性。当前趋势:现场护理中 protocol-driven 的采用。

主要趋势:市政 EMS 系统供应标准化;需求坚固、防 weather 的包装;整合到军事和执法的战术医疗包中;在灾难准备和人道主义援助储备中使用;以及培训和 simulation 推动一致的产品 specification。

代表性参与者:3M、Hartmann、Medline、Cardinal Health 和 Dynamed。

兽医护理(估计份额:5%)

兽医细分市场利用伤口闭合贴进行小动物(伴侣宠物)手术、伤口修复和术后护理。当前需求由兽医医学的日益 sophiSTIcated 所驱动,在专业诊所执行更多手术。贴片因其在难以放置缝合线或动物可能咀嚼或移除闭合物的区域使用而受到重视。到2035年,需求将与宠物拥有率上升、宠物医疗保健支出增加以及促进更 advanced 手术的宠物保险增长相关联。关键指标包括宠物 population 人口统计、兽医诊所扩张以及来自兽医分销商的销售数据。需求机制涉及兽医外科医生采用人类医学的技术和产品,寻求改善动物的治疗效果并减少并发症,其中患者 compliance 与伤口护理是一个 siGNIficant 挑战。当前趋势:反映 advanced 宠物护理的细分市场增长。

主要趋势:宠物护理人性化推动 advanced 医疗产品的采用;与伊丽莎白颈圈一起使用以提供冗余的伤口 security;敏感动物皮肤偏好低过敏性贴片;兽医专业手术中心的增长;以及通过 dedicated 兽医供应分销商采购。

代表性参与者:3M、美敦力(动物健康)、Jorgensen Labs、Henry Schein Animal Health 和 MWI Veterinary Supply。

主要市场参与者

基于本报告 Store Companies 数据集的互动表格。

公司列表

1. 3M - 总部:美国明尼苏达州圣保罗 - 关注:医疗胶带和外科产品 - 规模:全球巨头 - 备注:包括 Steri-Strip 品牌在内的广泛产品组合

2. 强生 - 总部:美国新泽西州新不伦瑞克 - 关注:医疗器械和消费者健康 - 规模:全球巨头 - 备注:通过 Ethicon 和邦迪品牌成为关键参与者

3. Smith & Nephew - 总部:英国伦敦 - 关注:advanced 伤口管理 - 规模:大型跨国公司 - 备注:在伤口护理产品组合方面实力强劲

4. 美敦力 - 总部:爱尔兰都柏林 - 关注:医疗技术 - 规模:全球巨头 - 备注:包括 Covidien 外科产品

5. Cardinal Health - 总部:美国俄亥俄州都柏林 - 关注:医疗保健服务和产品 - 规模:大型跨国公司 - 备注:主要分销商和自有品牌供应商

6. Medline Industries - 总部:美国伊利诺伊州 NorthfieLD - 关注:医疗用品和分销 - 规模:大型跨国公司 - 备注:重要的制造商和分销商

7. BSN medical (Essity) - 总部:德国汉堡 - 关注:伤口护理和 compreSSIon 治疗 - 规模:大型跨国公司 - 备注:Essity 的一部分,拥有 Cutimed 和 JOBST

8. Mölnlycke Health Care - 总部:瑞典哥德堡 - 关注:外科和伤口护理解决方案 - 规模:大型跨国公司 - 备注:高端伤口护理产品

9. Hartmann Group - 总部:德国 HeIDenheim - 关注:伤口护理和失禁管理 - 规模:大型跨国公司 - 备注:粘性伤口闭合贴生产商

10. Dynarex Corporation - 总部:美国纽约州 Orangeburg - 关注:一次性医疗产品 - 规模:中型 - 备注:伤口闭合贴供应商

11. Derma Sciences (Integra LifeSciences) - 总部:美国新泽西州普林斯顿 - 关注:advanced 伤口护理 - 规模:中型 - 备注:现为 Integra LifeSciences 的一部分

12. Urgo Medical - 总部:法国 Chenôve - 关注:伤口护理和皮肤科 - 规模:中型跨国公司 - 备注:伤口愈合专家

13. Lohmann & Rauscher - 总部:德国 Neuwied - 关注:医疗和外科产品 - 规模:中型跨国公司 - 备注:伤口护理产品制造商

14. Advancis Medical - 总部:英国诺丁汉 - 关注:advanced 伤口护理 - 规模:中型 - 备注:硅基产品专家

15. WInner Medical Co., Ltd. - 总部:中国深圳 - 关注:医疗敷料和一次性用品 - 规模:大型 - 备注:主要全球制造商

16. Zhende Medical Co., Ltd. - 总部:中国浙江 - 关注:伤口护理和外科产品 - 规模:大型 - 备注:领先的 Chinese 出口商

17. McKesson Corporation - 总部:美国德克萨斯州 Irving - 关注:医疗保健供应和分销 - 规模:全球巨头 - 备注:拥有自有品牌产品的分销商

18. Owens & Minor - 总部:美国弗吉尼亚州 Richmond - 关注:医疗用品分销 - 规模:大型跨国公司 - 备注:拥有自有品牌的主要分销商

19. Dukal Corporation - 总部:美国纽约州 Ronkonkoma - 关注:一次性医疗用品 - 规模:中型 - 备注:伤口闭合产品制造商

20. Hy-Tape International - 总部:美国纽约州 Patterson - 关注:专业医疗胶带 - 规模:小型 - 备注:以氧化锌粘性胶带闻名

21. Acelity (3M) - 总部:美国德克萨斯州圣安东尼奥 - 关注:advanced 伤口护理 - 规模:大型跨国公司 - 备注:现为 3M 医疗解决方案的一部分

区域动态

亚太地区(估计份额:35%)

亚太地区是最大且增长最快的市场,由庞大的人口基数、快速扩张的医疗基础设施和不断增加的手术量所驱动。中国和印度是关键,政府举措改善全民医保覆盖和蓬勃发展的医疗旅游 sector。收入上升正在促进 elective 手术和高质量伤口护理产品的可及性。本地制造正在增加,但对高端国际品牌的需求在城市医院仍然强劲。方向:最高增长。

北美(估计份额:30%)

北美是一个成熟的高价值市场,特点是严格的法规和高医疗保健支出。增长由手术量、向 ASCs 的转移和产品创新所驱动。美国占主导地位,需求受到老龄化人口和慢性伤口高患病率的推动。价格竞争激烈,但报销框架支持采用。市场领导者通过 established 分销网络和品牌忠诚度持有 significant 份额。方向:成熟,创新驱动增长。

欧洲(估计份额:25%)

欧洲代表一个稳定的市场,增长与手术趋势和老龄化人口统计相关。该地区在 MDR 下受到高度监管,影响产品批准和供应。西欧需求强劲,东欧随着医疗保健系统现代化显示出更高的增长潜力。国家卫生服务的成本控制压力推动对经济有效解决方案如闭合贴的需求,特别是在门诊环境中。方向:稳定,监管驱动。

拉丁美洲(估计份额:6%)

拉丁美洲的增长 moderate 但不均衡,受经济周期和医疗投资影响。巴西和墨西哥是最大的市场。私人医院网络的扩张和医疗旅游 contribute to 需求。价格敏感性高,favoring 本地制造商和 generic 产品,尽管在主要城市中心存在高端细分市场。市场增长与经济稳定性和公共卫生支出相关。方向:moderate 增长伴随波动性。

中东和非洲(估计份额:4%)

这是一个新兴市场,当前渗透率低但长期潜力高。海湾合作委员会(GCC)国家通过最先进的医院项目和医疗旅游推动需求。相比之下,撒哈拉以南非洲的市场处于初期,受限于有限的医疗可及性,尽管人道主义和 NGO 采购提供了 baseline。增长严重依赖基础设施发展和经济多元化。方向:新兴,依赖基础设施。

市场展望(2026-2035年)

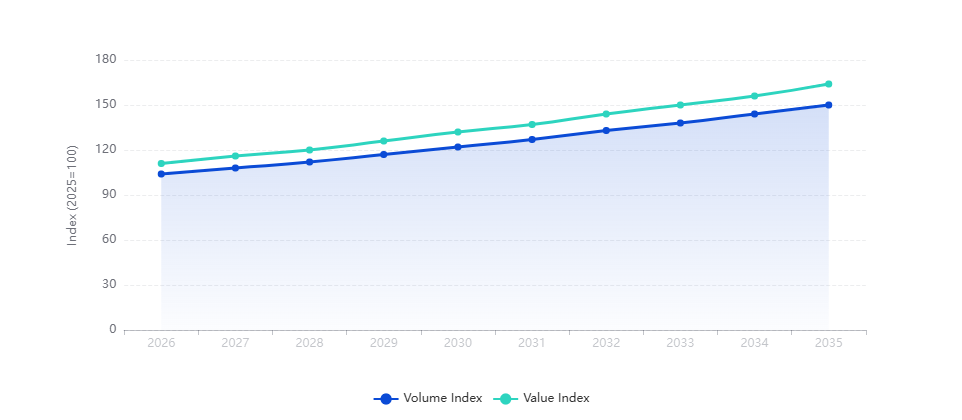

在基准情景下,IndexBox 估计全球伤口闭合贴市场在2026-2035年期间将实现4.2%的复合年增长率,到2035年市场指数将达到约150(2025年=100)。

注:当完整的 absolute volumes 未公开披露时,使用指数曲线来比较中期情景轨迹。